11 marca

Sprawdź, czy Twoja działalność aplikuje się do odliczenia kosztów

Ulga na robotyzację to propozycja Ministerstwa Rozwoju i Ministerstwa Finansów, która ma wpierać rozwój innowacyjnej gospodarki. Wzorowana jest na funkcjonującej od 2016 roku uldze badawczo-rozwojowej (B+R).

Głównym założeniem ulgi na robotyzację jest umożliwienie przedsiębiorcom odliczenia 50% kosztów kwalifikowanych poniesionych na robotyzację bez względu na wielkość oraz rodzaj branży. Z ulgi na robotyzację mogą skorzystać zarówno podatnicy PIT, jak i CIT. Należy jednak pamiętać o konieczności udowodnienia spełnienia warunków wymaganych do skorzystania z ulgi w przypadku ewentualnej kontroli podatkowej.

Ulga zachęcać ma jak największą liczbę osób do inwestycji w robotyzację. Odliczeniu w ramach ulgi na robotyzację podlegają koszty nabycia i wdrożenia robotów przemysłowych oraz związanych z nimi urządzeń, oprogramowania, szkoleń i usług niezbędnych do ich uruchomienia i integracji.

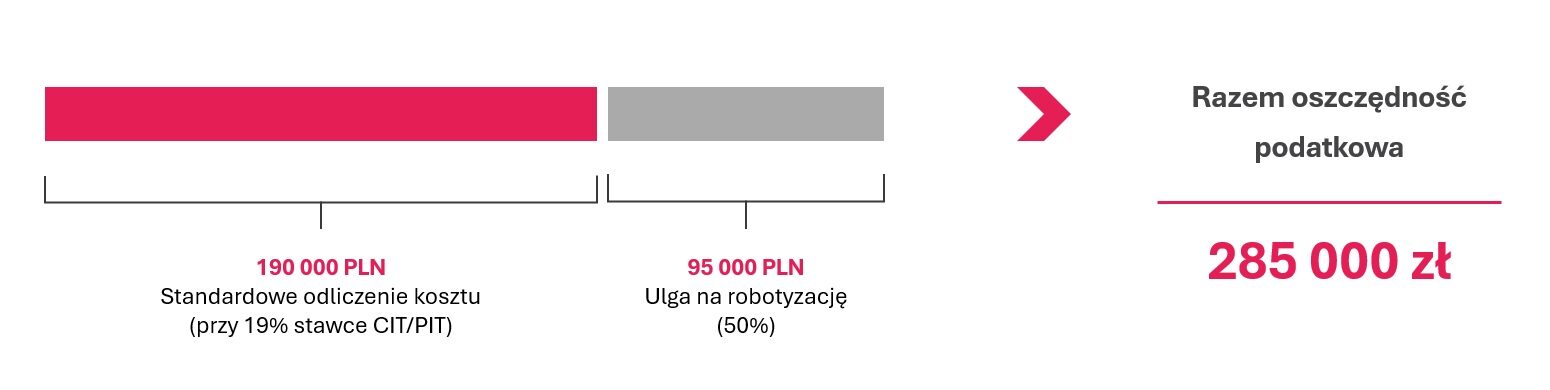

Dzięki uldze możliwe jest rozliczenie łącznie w podatku dochodowym 150% poniesionych kosztów, czyli:

Przy inwestycji o wartości 1 miliona złotych, ulga na robotyzację pozwala rozliczyć w podatku dochodowym łącznie 285 000 zł!

Ulga na robotyzację została wprowadzona w Polsce od 1 stycznia 2022 roku. Umożliwia odliczenie wydatków na robotyzację poniesionych w latach 2022-2026.

Ulga na robotyzację będzie obowiązywać do końca 2026 roku.

Ulga na robotyzację, tak samo jak ulga badawczo-rozwojowa, jest ulgą kosztową. W związku z tym, podatnik będzie miał możliwość odliczenia kosztów na robotyzację w ciągu roku podatkowego, a w momencie składania rocznego zeznania podatkowego, będzie mógł dokonać dodatkowego opisu.