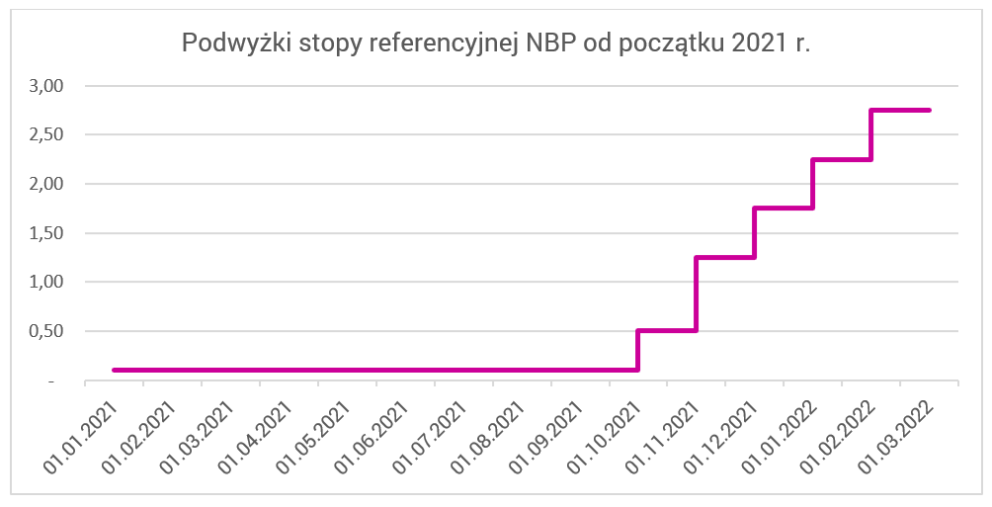

Od listopada 2021 r. trend zmian stóp procentowych przez Radę Polityki Pieniężnej NBP pozostaje bez zmian. Zarówno w grudniu 2021 r., jak i styczniu, lutym 2022 r. RPP podjęła decyzję o podwyżce stóp procentowych - obecnie stopa referencyjna wynosi 2,75% w skali roku.

Część ekonomistów wskazuje, że docelowo stopa referencyjna NBP docelowo może być podwyższona nawet do poziomu 4,25% w skali roku jeszcze w 2022 r.[1] Tak gwałtowna zmiana stóp procentowych, która już się dokonała w przeciągu kilku miesięcy (od 0,10% na początku października 2021 r. do 2,75% w lutym 2022 r.) znacząco wpływa na oprocentowanie kredytów, pożyczek i obligacji w złotym polskim.

Każda podwyżka stopy referencyjnej NBP zmienia maksymalną dopuszczalną stopę oprocentowania określoną w Art. 359 Kodeksu Cywilnego.

Zmiany maksymalnej stopy oprocentowania w ostatnich latach przedstawia poniższa tabela.

| Obowiązuje od: | Stopa referencyjna NBP (% w skali rocznej) | Maksymalna stopa oprocentowania (% w skali rocznej) |

| 05.03.2015 | 1,50 | 10,00 |

| 18.03.2020 | 1,00 | 9,00 |

| 09.04.2020 | 0,50 | 8,00 |

| 29.05.2020 | 0,10 | 7,20 |

| 07.10.2021 | 0,50 | 8,00 |

| 04.11.2021 | 1,25 | 9,50 |

| 09.12.2021 | 1,75 | 10,50 |

| 05.01.2022 | 2,25 | 11,50 |

| 09.02.2022 | 2,75 | 12,50 |

Podwyżka wpływa także na zmianę poziomu oprocentowania finansowania, dla którego strony transakcji finansowej zawarły by transakcję związaną z finansowaniem. W konsekwencji podmioty powiązane w ramach transakcji finansowych muszą pilnować, czy ustalenia danej umowy dalej stanowią warunki rynkowe na których to zawarły by transakcję również podmioty niepowiązane.

Jakie działania podjąć by nie narazić się na kwestionowanie warunków transakcji finansowych?

Dla umów zawartych w przeszłości

W przypadku przygotowania dla danej transakcji finansowej analizy porównawczej, należy sprawdzić, czy jest ona aktualna. Zgodnie z Ustawą o CIT, taka analiza porównawcza musi być aktualizowana nie rzadziej niż co trzy lata, chyba że zmiana otoczenia ekonomicznego w stopniu znacznie wpływającym na sporządzoną analizę uzasadnia dokonanie aktualizacji analizy porównawczej.

W przypadku umów, gdzie występuje zmienne oprocentowanie, a analiza porównawcza nie była aktualizowana w ciągu ostatnich trzech lat lub obecny poziom oprocentowania transakcji nie mieści się w przedziale wykazanym w analizie, rekomendujemy aktualizację analizy porównawczej w oparciu o najnowsze dane rynkowe.

W przypadku umów o stałym oprocentowaniu, gdy analiza porównawcza nie była aktualizowana w ciągu ostatnich trzech lat, również rekomendujemy zaktualizowanie takiej analizy porównawczej w oparciu o najnowsze dane rynkowe.

Należy zwrócić uwagę, iż stała stopa oprocentowania nie dostosowuje się do bieżącej sytuacji rynkowej tak jak robi to stopa oprocentowania w warunkach oprocentowania zmiennego w oparciu na przykład o stopę WIBOR i w konsekwencji nie mamy żadnej pewności czy analiza porównawcza przygotowana w oparciu o dane z okresu gdy stopy procentowe były znacznie niższe jest dalej aktualna.

Rekomendujemy rozważenie zmiany warunków transakcji finansowych tam, gdzie występuje stała stopa oprocentowania. Zmienna stopa dostosowuje się na bieżąco do warunków rynkowych w przypadku zmian stóp procentowych, co zmniejsza ryzyko kwestionowania warunków transakcji przez organy podatkowe. Ponadto, w przypadku transakcji finansowych w złotym polskim stosując oprocentowanie oparte na stopie WIBOR 3M powiększone o nie więcej niż o określone w Obwieszczeniu Ministra Finansów maksymalne marże i spełniając wymagania określone w Art. 11g Ustawy o CIT można zastosować mechanizm safe harbour dla transakcji finansowych.

Należy pamiętać, że podatnik może być zwolniony od obowiązku sporządzania analizy porównawczej dla transakcji finansowej, jeśli spełnia warunki mechanizmu safe harbour. Wymagany jest między innymi określony poziom oprocentowania. Dla transakcji finansowych w złotym polskim poziom oprocentowania obecnie maksymalnie może wynosić:

- WIBOR 3M + 2,8 punkty procentowe dla pożyczkobiorcy,

- WIBOR 3M + 2,0 punkty procentowe dla pożyczkodawcy.

Dla umów zawieranych obecnie

Podatnik, który planuje zawarcie transakcji finansowej musi dokonać weryfikacji, czy w momencie zawierania transakcji finansowej stopa oprocentowania określona w umowie:

- nie przekracza maksymalnej stopy oprocentowania w dniu zawierania umowy pożyczki,

- na tle ogółu warunków pożyczki jest rynkowa, tzn. analogiczne warunki transakcji zawarłyby ze sobą podmioty niepowiązane.

Przy ustalaniu warunków transakcji finansowej rekomendujemy stosowanie zmiennej stopy oprocentowania. W przypadku finansowania w walucie złoty polski (PLN) rekomendujemy stosowanie stopy WIBOR + marża. Tak ustalone oprocentowanie elastycznie dostosowuje się do zmian na rynku transakcji finansowania i minimalizuje ryzyko kwestionowania warunków transakcji w potencjalnych kontrolach podatkowych.

Stosując określone w Art. 11g Ustawy o CIT warunki, w tym zmienną stopę WIBOR 3M + maksymalna marża, o czym wspomniano powyżej, transakcja może wejść w mechanizm safe harbour finansowego, a podatnik dla tej transakcji całkowicie zminimalizuje ryzyko kwestionowania warunków przez organy podatkowe.

Uwaga: nie każda transakcja finansowa może skorzystać z mechanizmu safe harbour finansowego. Dodatkowym narzędziem, które pozwoli określić rynkowy przedział oprocentowania dla transakcji finansowej o określonych warunkach jest przygotowanie analizy porównawczej jeszcze przed ustaleniem warunków i dokonaniem transakcji finansowej.

Polityka cen transferowych

Podatnicy, którzy chcą być przygotowani na zmiany rynkowe w otoczeniu przedsiębiorstwa mogą zdecydować się na przygotowanie własnej polityki cen transferowych. Jest to dokument, który stanowi zbiór praktyk stosowanych przez przedsiębiorstwo lub całą grupę kapitałową w obszarze cen transferowych. Polityka cen transferowych stanowi procedurę, która będzie w przyszłości regulowała zasady w takich obszarach przedsiębiorstwa jak:

- wycena transakcji z podmiotami powiązanymi,

- sposób dokumentowania transakcji – wzorce dokumentacji cen transferowych,

- zasady gromadzenia dokumentów źródłowych i informacji niezbędnych do dokumentowania transakcji,

- osobę odpowiedzialną za zarządzaniem ryzykiem cen transferowych w przedsiębiorstwie,

- a także wykonanie dokumentacji cen transferowych i innych obowiązków w tym obszarze.

Przygotowanie takiej polityki przedsiębiorstwa w formie dokumentu korporacyjnego ułatwia zarządzanie ryzykiem cen transferowych. Można powiedzieć, że większość przedsiębiorstw, która ma uregulowane powyższe kwestie w sposób niesformalizowany ma jakiś zarys polityki cen transferowych. Jednak spisanie polityki cen transferowych w formie pisemnej porządkuje te zasady, tworzy procedurę w przedsiębiorstwie dostępną dla pracowników odpowiedzialnych za obszar cen transferowych w przedsiębiorstwie, a w przypadku istotnych zmian personalnych daje gwarancję kontynuacji realizacji stałej polityki cen transferowych w przedsiębiorstwie.

Dobrze sporządzona polityka cen transferowych odpowiada na pytanie jakie warunki ma zastosować przedsiębiorstwo w przypadku realizacji transakcji finansowych. W tym dokumencie powinny być zawarte ramowe zasady takich parametrów jak:

- stosowany sposób oprocentowania finansowania – odsetki stałe lub zmienne,

- dopuszczalne wysokości marży,

- wysokość ewentualnych prowizji,

- zasady spłaty finansowania z uwzględnieniem kwot kapitału i odsetek,

- dopuszczalne okresy trwania pożyczki,

- stosowanie mechanizmu safe harbour finansowego.

Podatnik posiadający spisaną politykę cen transferowych minimalizuje ryzyko nie stosowania rynkowych warunków transakcji finansowych w otoczeniu zmieniających się stóp procentowych banków centralnych.

Jeżeli potrzebują Państwo wsparcia w przygotowaniu polityki cen transferowych dla Państwa Przedsiębiorstwa to zapraszamy do kontaktu mailowego.

W przypadku zainteresowania tematyką polityki cen transferowych i jej wpływem na Państwa działalność, zapraszamy do kontaktu.

[1] https://www.bankier.pl/wiadomosc/Citi-po-podwyzkach-taryf-przez-URE-stopy-proc-w-Polsce-moga-wzrosnac-w-22-do-4-25-proc-lub-wyzej-8245591.html