Przy ustalaniu stopy oprocentowania pożyczek zawieranych pomiędzy podmiotami powiązanymi należy zawsze dokonać weryfikacji, czy w momencie zawierania transakcji finansowej stopa oprocentowania określona w umowie pożyczki jest rynkowa. Rynkowość powinna być analizowana, mając na względzie wszystkie warunki transakcji oraz to, czy stopa oprocentowania transakcji nie przekracza maksymalnej stopy oprocentowania.

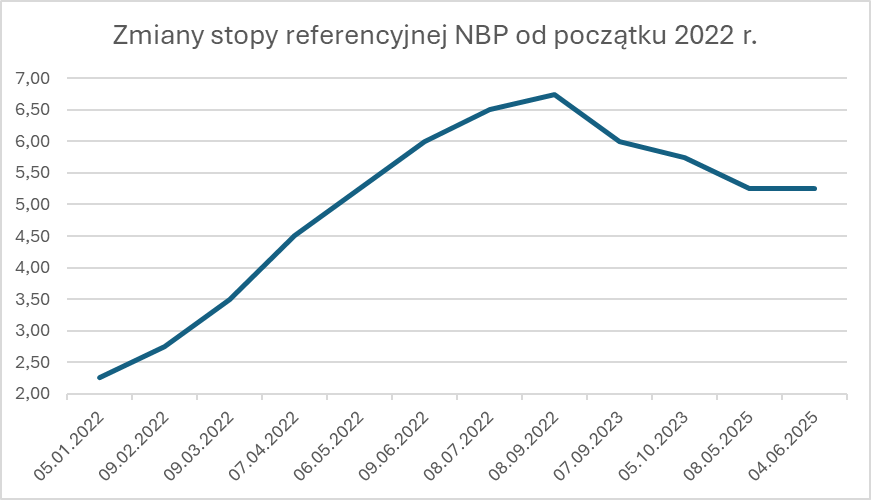

W środę, 4 czerwca 2025 r. zakończyło się dwudniowe posiedzenie Rady Polityki Pieniężnej. Zgodnie z przewidywaniami, Rada Polityki Pieniężnej (RPP) pozostawiła stopy procentowe Narodowego Banku Polskiego (NBP) na niezmienionym poziomie – stopa referencyjna nadal wynosi 5,25%. Czerwcowy komunikat, poza aktualizacją danych makroekonomicznych z kraju i zagranicy, nie różni się istotnie od majowego, który stanowił uzasadnienie dla wcześniejszej obniżki stóp o 50 punktów bazowych.

Część ekonomistów wskazuje, że istnieje przestrzeń do obniżek stóp referencyjnych NBP jeszcze w roku 2025. Zdaniem ekspertów istnieje szansa, iż RPP do lipca obniży stopy procentowe o 25 punktów bazowych, a kolejne redukcje mogą nastąpić we wrześniu i listopadzie, co doprowadzić może do spadku stopy referencyjnej do poziomu 4,50% na koniec 2025 roku. Tendencja spadkowa trwająca od 7 września 2023 r. z poziomu 6,75% do obecnych 5,25% stanowi powolny, acz obiecujący kierunek w stronę cyklu łagodzenia polityki pieniężnej.

Każda podwyżka stopy referencyjnej NBP zmienia maksymalną dopuszczalną stopę oprocentowania określoną w Art. 359 Kodeksu Cywilnego, a zatem ma implikacje na maksymalną stopę oprocentowania pożyczek.

Zmiany maksymalnej stopy oprocentowania w ostatnich latach przedstawia poniższa tabela:

| Obowiązuje od: | Stopa referencyjna NBP (% w skali rocznej) | Maksymalna stopa oprocentowania (% w skali rocznej) |

| 05.01.2022 | 2,25 | 11,5 |

| 09.02.2022 | 2,75 | 12,5 |

| 09.03.2022 | 3,5 | 14 |

| 07.04.2022 | 4,5 | 16 |

| 06.05.2022 | 5,25 | 17,5 |

| 09.06.2022 | 6 | 19 |

| 08.07.2022 | 6,5 | 20 |

| 08.09.2022 | 6,75 | 20,5 |

| 07.09.2023 | 6 | 19 |

| 05.10.2023 | 5,75 | 18,5 |

| 08.05.2025 | 5,25 | 17,5 |

| 04.06.2025 | 5,25 | 17,5 |

Niezależnie od charakteru zmiany otoczenia rynkowego, obniżka stóp procentowych wpływa na zmianę poziomu oprocentowania finansowania, które strony transakcji finansowej byłyby skłonne zawrzeć. W rezultacie podmioty powiązane, uczestniczące w transakcjach finansowych, muszą monitorować, czy warunki zawarte w umowie nadal odpowiadają rynkowym, czyli takim, na jakich podobną transakcję zawarłyby również podmioty niepowiązane.

Jakie działania podjąć by nie narazić się na kwestionowanie warunków transakcji finansowych?

Dla umów zawartych w przeszłości

W przypadku przygotowania dla danej transakcji finansowej analizy porównawczej, należy sprawdzić, czy jest ona aktualna. Zgodnie z Ustawą o CIT, taka analiza porównawcza musi być aktualizowana nie rzadziej niż co trzy lata, chyba że zmiana otoczenia ekonomicznego w stopniu znacznie wpływającym na sporządzoną analizę uzasadnia dokonanie aktualizacji analizy porównawczej.

W przypadku umów, gdzie występuje zmienne oprocentowanie, a analiza porównawcza nie była aktualizowana w ciągu ostatnich trzech lat lub obecny poziom oprocentowania transakcji nie mieści się w przedziale wykazanym w analizie, rekomendujemy aktualizację analizy porównawczej w oparciu o najnowsze dane rynkowe.

W przypadku umów o stałym oprocentowaniu, gdy analiza porównawcza nie była aktualizowana w ciągu ostatnich trzech lat, również rekomendujemy zaktualizowanie takiej analizy porównawczej w oparciu o najnowsze dane rynkowe.

Dla umów zawieranych obecnie

Podatnik, który planuje zawarcie transakcji finansowej musi dokonać weryfikacji, czy w momencie zawierania transakcji finansowej stopa oprocentowania określona w umowie:

- nie przekracza maksymalnej stopy oprocentowania w dniu zawierania umowy pożyczki,

- na tle ogółu warunków pożyczki jest rynkowa, tzn. analogiczne warunki transakcji zawarłyby ze sobą podmioty niepowiązane.

UWAGA: Nieprzekraczanie maksymalnej stopy oprocentowania nie oznacza automatycznie rynkowość oprocentowania pożyczki – każdorazowo powinno to być analizowane

Polityka cen transferowych

Podatnicy, którzy chcą być przygotowani na zmiany rynkowe w otoczeniu przedsiębiorstwa mogą zdecydować się na przygotowanie własnej polityki cen transferowych. Jest to dokument, który stanowi zbiór praktyk stosowanych przez przedsiębiorstwo lub całą grupę kapitałową w obszarze cen transferowych. Polityka cen transferowych stanowi procedurę, która będzie w przyszłości regulowała zasady w takich obszarach przedsiębiorstwa jak:

- wycena transakcji z podmiotami powiązanymi,

- sposób dokumentowania transakcji – wzorce dokumentacji cen transferowych,

- zasady gromadzenia dokumentów źródłowych i informacji niezbędnych do dokumentowania transakcji,

- osobę odpowiedzialną za zarządzaniem ryzykiem cen transferowych w przedsiębiorstwie,

- wykonanie dokumentacji cen transferowych i innych obowiązków w tym obszarze, a także sposób ustalenia ceny, zasady spłat finansowania, a także wpływ zmiany wysokości stóp procentowych na transakcje przeprowadzane między podmiotami powiązanymi.